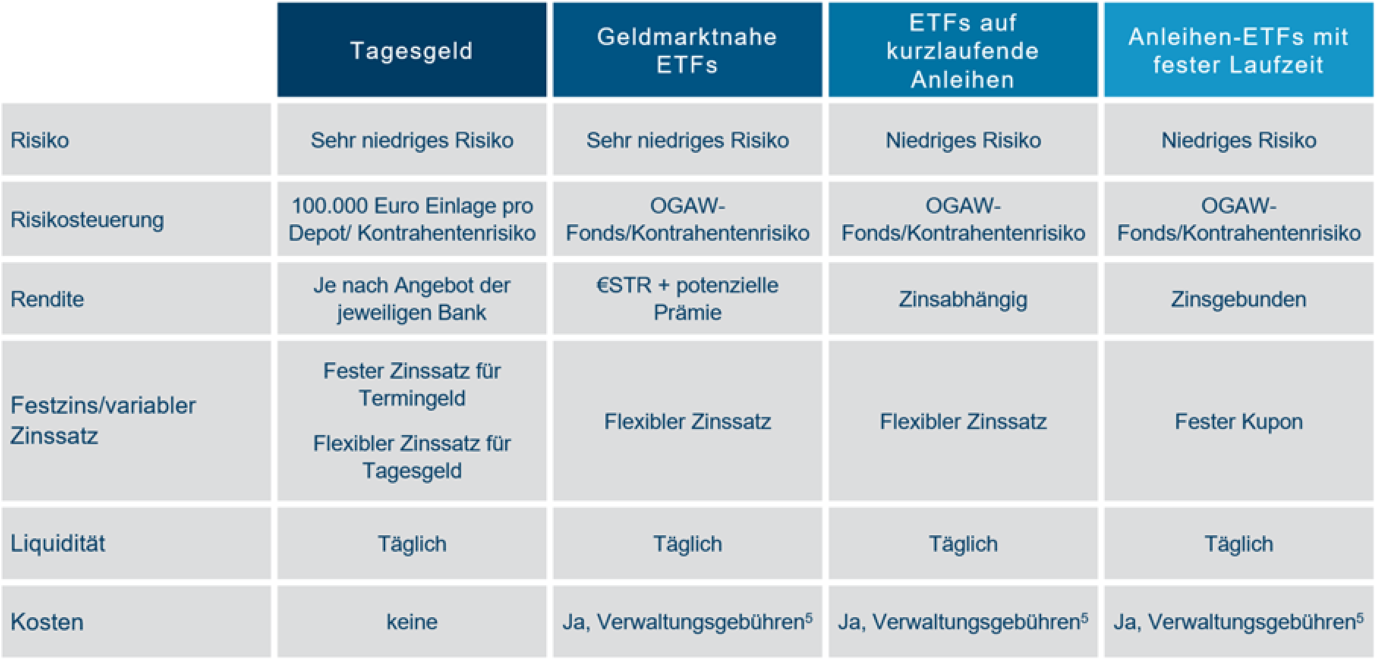

SPAREN MIT ZINS-ETFS

Tagesgeldanlagen sind eine gefragte Möglichkeit, um Zinserträge zu generieren.

Anleger sollten jedoch wissen, dass viele Angebote beispielsweise nur für Neukunden oder für bestimmte Laufzeiten gelten. Wer diese Einschränkungen meiden und nicht vom einen zum nächsten Tagesgeldanbieter springen will, sollte sich geldmarktnahe ETFs und ETFs für Anleihen mit kurzer Laufzeit anschauen.

Was spricht für ETFs?

Einfachheit

Risikokontrolle

Liquidität

Wir haben den richtigen ETF für jedes Ziel und jedes Risikoprofil

Finde heraus, welche Anlagelösungen für dein Risikoprofil und deinen Anlagehorizont am besten geeignet sind.

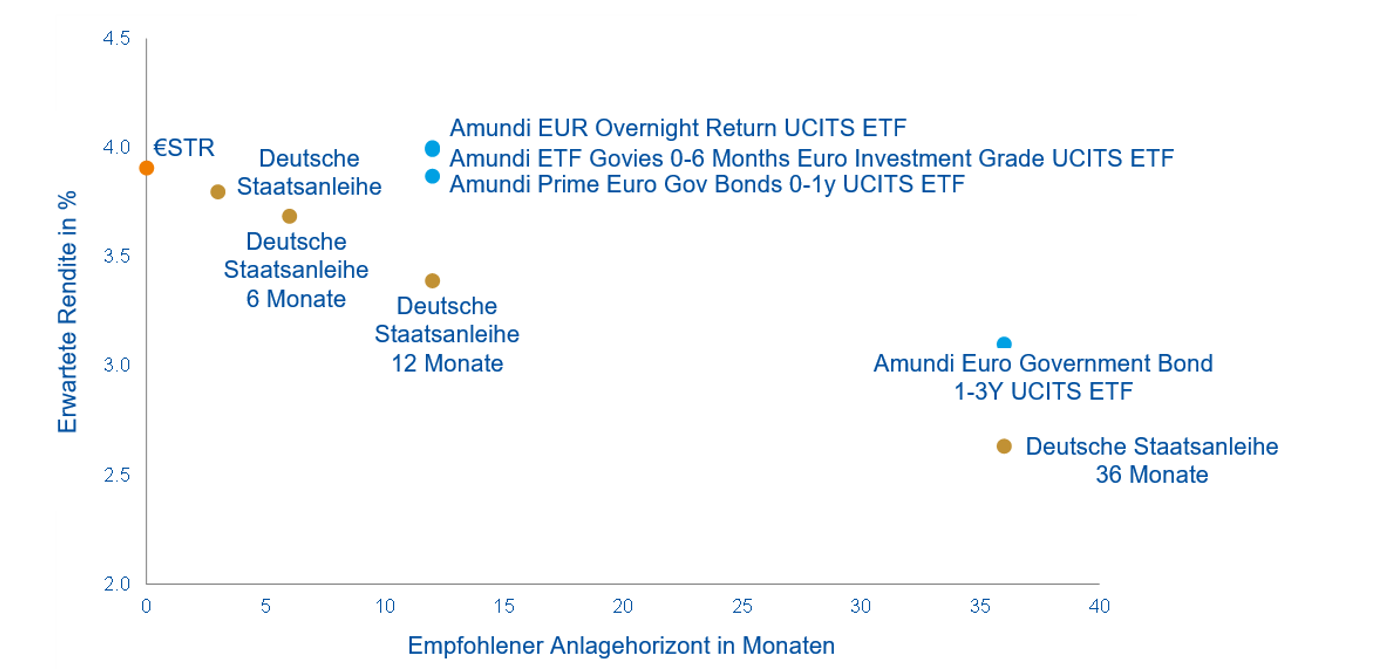

Quelle: Amundi, Bloomberg. Daten per Ende Februar 2024. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge. Alle Gewinne oder Verluste ohne die Kosten, Gebühren und Abgaben, die bei einer Geldanlage entstehen können (d.h. Steuern, Maklergebühren oder andere Abgaben, die vom Finanzintermediär erhoben werden, etc.) Renditekennzahlen in Euro. Gewinne oder Verluste können daher durch Wechselkursschwankungen beeinflusst werden. Die Anlage in geldmarktnahe und Geldmarkt- ETFs ist mit keiner Kapitalgarantie verbunden und die Renditeangaben können Änderungen unterworfen sein. Es besteht auch hier ein Kapitalverlustrisiko, falls es z.B. zu Zahlungsausfällen oder -verzögerungen seitens eines Anleihe-Emittenten kommen sollte.

Geldmarktnahe ETFs als Alternative zu Tagesgeld

Mit geldmarktnahen ETFs (auch bekannt als „Overnight-ETFs“) können Privatanleger für sie sonst kaum zugängliche Zinssätze erhalten. Sie orientieren sich an den Leitzinsen eines Währungsraums. Referenz ist der Zinssatz, zu dem Banken bei der Zentralbank über Nacht Geld ausleihen können. Im Euroraum ist dies die Euro Short-Term Rate – kurz €STR – der Europäischen Zentralbank. Sie liegt aktuell bei rund 3,662 % (Stand: 3. Juli 2024).3

Geldmarktnahe ETFs sind eine relativ risikoarme Anlage mit einem geringen Schwankungs- und Ausfallrisiko, die fortlaufend an der Börse gehandelt und schnell wieder liquidiert werden können. Du solltest aber beachten, dass das Marktliquiditätsrisiko die Schwankungen der Wertentwicklung des Produkts verstärken könnte. Dieses Produkt beinhaltet keinen Schutz vor künftigen Marktentwicklungen, sodass du das angelegte Kapital ganz oder teilweise verlieren könntest. Weitere Informationen findeset du im jeweiligen Prospekt des ETF.

Das im ETF investierte Kapital ist als Sondervermögen geschützt. Es können also auch Beträge über der Grenze der europäischen Einlagensicherung hinaus mit geringeren Bedenken investiert werden. Geldmarktnahe ETFs sind in Deutschland grundsätzlich kapitalertragssteuerpflichtig, der Freibetrag liegt bei 1.000 Euro pro Jahr pro Person.

ETF-Ideen zur Umsetzung:

Risikoarme Anleihen mit kürzerer Laufzeit

ETFs auf Anleihen mit hoher Bonität und kurzer Laufzeit können eine sinnvolle Alternative zu Tagesgeld sein, denn sie sind weniger zinssensitiv und weisen geringere Wertschwankungen auf als Anleihen mit längerer Laufzeit. Dass sie aktuell attraktives Renditepotenzial bieten, macht sie umso attraktiver, denn so können Privatanleger ihr Portfoliorisiko reduzieren und gleichzeitig Mehrrenditen gegenüber Tagesgeld anstreben. Anleihen-ETFs sind in Deutschland grundsätzlich kapitalertragssteuerpflichtig, der Freibetrag liegt bei 1.000 Euro pro Jahr pro Person.

Diese ETFs sind mit Kapitalverlustrisiken behaftet. Daher kann es sein, dass Anleger den ursprünglich angelegten Betrag nur teilweise oder gar nicht zurückerhalten.

ETF-Ideen zur Umsetzung:

Laufzeit-ETFs:

Planbar, einfach, kosteneffizient

Die Eigenschaften einzelner Anleihen in einem einzigen ETF

Die Möglichkeiten im Überblick